So erkennt jeder Gewerbeversicherungsmakler, welche KMU jetzt einen Cyberangriff nicht überleben würden und spricht sie zuerst an

Kurze Antwort: Cyberbedarf bei KMU erkennt ein Makler, indem er Unternehmen nach Branche, Mitarbeiterzahl, Digitalisierungsgrad und vorhandenen Deckungslücken filtert. Wer in einer risikoreichen WZ-Branche arbeitet, mehr als 10 Mitarbeiter hat und noch keine dedizierte Cyberpolice besitzt, ist ein qualifizierter Lead.

Cyberversicherung KMU 2026: Das Wachstumssegment für Makler

Cyberangriffe sind längst keine Ausnahmeerscheinung mehr, sie sind Alltag. Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV, 2024) hat die Anzahl gemeldeter Cyberschäden in Deutschland in den vergangenen drei Jahren um über 40 % zugenommen. Gleichzeitig zeigt eine Bitkom-Studie (2024), dass rund 84 % aller deutschen Unternehmen im vergangenen Jahr Opfer von Datendiebstahl, Spionage oder Sabotage geworden sind, mit einem Gesamtschaden von über 267 Milliarden Euro pro Jahr.

Das Paradox: Trotz dieser Zahlen ist die Cyberversicherungsquote bei kleinen und mittleren Unternehmen (KMU) in Deutschland erschreckend gering. Nur etwa 20 % der KMU verfügten laut GDV-Erhebung (2023) über eine dedizierte Cyberpolice. Das bedeutet: Vier von fünf Gewerbekunden in Ihrem Portfolio oder Marktgebiet sind potenzielle Leads für eine Cyberversicherung.

Für Gewerbeversicherungsmakler, die ihre Cybersparte ausbauen wollen, ergibt sich daraus eine klare strategische Chance: Der Markt ist groß, der Bedarf real, und die Konkurrenz ist oft noch nicht systematisch genug aufgestellt.

Der entscheidende Erfolgsfaktor ist nicht mehr das Produkt, alle Makler können eine Cyberpolice vermitteln. Der Unterschied liegt in der Methodik: Wer den Bedarf vor dem Wettbewerb erkennt, qualifiziert und adressiert, gewinnt den Auftrag. Dieser Artikel liefert Ihnen die Methodik. Wie Sie dabei Ihre Zielgruppe in der Gewerbeversicherung grundsätzlich definieren und profitable Branchen identifizieren, erfahren Sie in unserem ergänzenden Leitfaden.

Ihre erste qualifizierte Cyber-Leadliste in 15 Minuten erstellen

Filtern Sie KMU nach WZ-Code, Mitarbeiterzahl und Trigger-Events, direkt in ProxDeal.

Kostenlose Demo anfragen | Longlist erstellen lassen

Cyberbedarf bei KMU erkennen: Risikosegmente & Signale

Nicht jeder Gewerbekunde hat denselben Cyberbedarf, und nicht jeder ist gleich gut qualifizierbar. Der erste Schritt zur effizienten Lead-Qualifizierung ist das Verstehen der Risikostruktur verschiedener Branchen und Unternehmenstypen. Folgende Segmente zeigen erfahrungsgemäß die höchste Kombination aus Schadenpotenzial und Versicherungslücke:

Die fünf risikoreichsten KMU-Branchen für Cyberangriffe

Branche | Typisches Risikoprofil | Häufige Deckungslücke | WZ-Code (Beispiele) |

|---|---|---|---|

IT-Dienstleister / MSP | Zugriff auf Kundensysteme, Supply-Chain-Angriffe | Drittschadenhaftung, Betriebsunterbrechung | 62.01, 62.02, 62.09 |

Steuerberater / Kanzleien | Hochsensible Finanzdaten, DSGVO-Pflichten | Datenschutzverletzung, Ransomware | 69.20, 69.10 |

Medizinische Praxen / Labore | Patientendaten, vernetzte medizin. Geräte | Cyber-Haftpflicht, Wiederherstellungskosten | 86.21, 86.90 |

E-Commerce / Onlinehandel | Zahlungsdaten, Webshop-Ausfall | Betriebsunterbrechung, Fraud-Deckung | 47.91, 47.99 |

Produktion mit Industrie 4.0 | Vernetzte Maschinen, OT-Systeme | OT-Cyberangriffe, Maschinenausfall | 25.xx, 28.xx |

Diese Branchen vereinen zwei Merkmale: hohe Abhängigkeit von digitalen Prozessen und ein oft unterschätztes Schadensbild. Für Makler mit Gewerbeschwerpunkt bedeutet das: Wer seinen Bestand nach diesen WZ-Codes filtert, verbunden mit den semantisch relevanten Begriffen Haftungsrisiko, Datenschutzverletzung, Betriebsstätte und Produkthaftung, hat bereits eine vorqualifizierte Grundgesamtheit für Cyber-Angebote. Mehr dazu, wie WZ-Codes in der Akquise systematisch eingesetzt werden, erklärt unser Beitrag zur Gewerbeversicherungsakquise mit WZ-Codes.

Wie erkenne ich Cyberbedarf bei KMU als Makler? Die 5 wichtigsten Bedarfssignale

Die entscheidende Frage in der Praxis lautet nicht: "Braucht dieses Unternehmen eine Cyberversicherung?", sondern: "Woran erkenne ich, dass dieses Unternehmen jetzt ansprechbar ist?" Hier sind die fünf zuverlässigsten Bedarfssignale, die sich aus öffentlich verfügbaren und strukturierten Unternehmensdaten ableiten lassen:

Signal 1: Branchenzugehörigkeit und WZ-Code

Der Wirtschaftszweig (WZ-Code nach Klassifikation der Wirtschaftszweige 2008) ist das grundlegendste Qualifizierungsmerkmal. Unternehmen aus IT-Dienstleistungen (WZ 62.xx), Finanzdienstleistungen (WZ 64.xx bis 66.xx), Gesundheitswesen (WZ 86.xx) oder dem verarbeitenden Gewerbe mit digitaler Infrastruktur (WZ 25.xx bis 28.xx) haben strukturell höhere Cyberrisiken als z. B. Handwerksbetriebe ohne Kundendatenbanken.

Signal 2: Mitarbeiterzahl und Umsatzgröße

Unternehmen mit 10 bis 249 Mitarbeitern befinden sich in der Hochrisikozone: Sie sind groß genug, um lohnende Angriffsziele darzustellen, aber oft zu klein, um eine professionelle IT-Sicherheitsabteilung zu unterhalten. Die Kombination aus Umsatz über 1 Mio. Euro und weniger als 50 Mitarbeitern ist ein klassisches Merkmal einer unterversicherten KMU-Einheit. Solche Unternehmen lassen sich gezielt über strukturierte Unternehmensdaten identifizieren.

Signal 3: Digitalisierungsgrad und Online-Präsenz

Unternehmen mit aktivem Webshop, Cloud-basierten Tools, SaaS-Anbindungen oder einer starken digitalen Kundenschnittstelle haben eine vergrößerte Angriffsfläche. Ein Webauftritt mit Online-Zahlungsfunktion, der Einsatz von CRM- oder ERP-Systemen oder das Angebot digitaler Dienstleistungen sind valide Indikatoren für ein erhöhtes Schadenspotenzial.

Signal 4: Regulatorisches Umfeld, NIS2-Pflicht und DSGVO-Haftung

Seit dem Inkrafttreten der NIS2-Richtlinie (Oktober 2024) sind deutlich mehr Unternehmen verpflichtet, Mindeststandards in der IT-Sicherheit einzuhalten, und im Schadensfall haftet die Geschäftsführung persönlich. Laut BSI/IHK (2024) sind rund 30.000 Unternehmen in Deutschland von NIS2 direkt betroffen. Unternehmen in betroffenen Sektoren, die noch keine Cyberversicherung als Teil ihres Risikomanagements betrachten, stehen unter wachsendem Handlungsdruck. Dieses Compliance-Signal ist besonders wirksam in Erstgesprächen: Es verwandelt eine Versicherungsfrage in eine Haftungsfrage.

Signal 5: Aktuelle Ereignisse, M&A, Wachstum, Neueinstellungen

Unternehmen in Wachstumsphasen, erkennbar an Neueinstellungen, Betriebserweiterungen, Finanzierungsrunden oder Unternehmensübernahmen, überarbeiten häufig ihre Versicherungssituation. Ein Unternehmen, das gerade akquiriert wurde oder aktiv Personal aufbaut, ist ein ansprechbarer Lead. Solche Ereignisse lassen sich über strukturierte Unternehmensdatenbanken und M&A-Datenfeeds systematisch tracken. Wie GmbH-Neugründungen als Einstiegspunkt für die Erstansprache genutzt werden können, beschreibt unser Beitrag zu GmbH-Gründungen als Versicherungs-Leads.

Warum klassische Kaltakquise bei Cyber scheitert

Viele Makler versuchen, ihr Cyber-Portfolio über klassische Methoden auszubauen: Empfehlungsmarketing, Messeauftritte, Kaltakquise per Telefon oder allgemeine Adresslisten. Diese Ansätze haben im B2B-Gewerbesegment strukturelle Schwächen:

Adresslisten aus Verzeichnissen sind nicht nach Risikokriterien gefiltert. Ein Schreiner steht neben einem IT-Systemhaus, obwohl ihre Cyberbedarfe nicht vergleichbar sind. Empfehlungsmarketing skaliert nicht: Es funktioniert gut für den Bestandsaufbau, aber nicht für das systematische Erschließen neuer Branchen oder Regionen. Kaltakquise ohne Datenintelligenz führt zu niedrigen Konversionsraten. Wer kein Vorwissen über Unternehmensgröße, Branche und Bestandssituation hat, kann keine relevante Eröffnung gestalten. Und der Timing-Faktor fehlt vollständig: Ohne Trigger-Events wie Wachstum, M&A oder regulatorische Änderungen landet man meist zum falschen Zeitpunkt.

Das Ergebnis: Makler investieren viele Stunden in die Identifikation potenzieller Kunden, bevor das erste Gespräch stattfindet. Die eigentliche Beratungsleistung, das Kerngeschäft, rückt in den Hintergrund.

Cyber-Leads systematisch gewinnen: Prozess & Erstgespräch

Effiziente Lead-Qualifizierung für Cyberversicherungen folgt einem klaren Prozess. Die folgenden vier Schritte beschreiben den Weg von der Zielgruppendefinition bis zum qualifizierten Erstgespräch:

Schritt 1: Welche ICP-Kriterien definieren den idealen Cyber-Lead?

Bevor Sie mit der Recherche beginnen, brauchen Sie eine klare Definition Ihres idealen Cyberversicherungskunden. Typische ICP-Kriterien für KMU-Cyber-Leads umfassen:

Branche: IT, Gesundheit, Finanz, produzierendes Gewerbe, E-Commerce (WZ-Code-basiert)

Mitarbeiterzahl: 10 bis 250

Umsatz: 1 Mio. bis 50 Mio. Euro

Region: Ihr Zielgebiet, z. B. Bayern oder DACH

Versicherungsstatus: Keine oder veraltete Cyberpolice (falls bekannt)

Trigger: Aktuelle M&A-Aktivität, Stellenausschreibungen im IT-Bereich, NIS2-Betroffenheit

Schritt 2: So erstellen Sie eine Longlist auf Basis strukturierter Unternehmensdaten

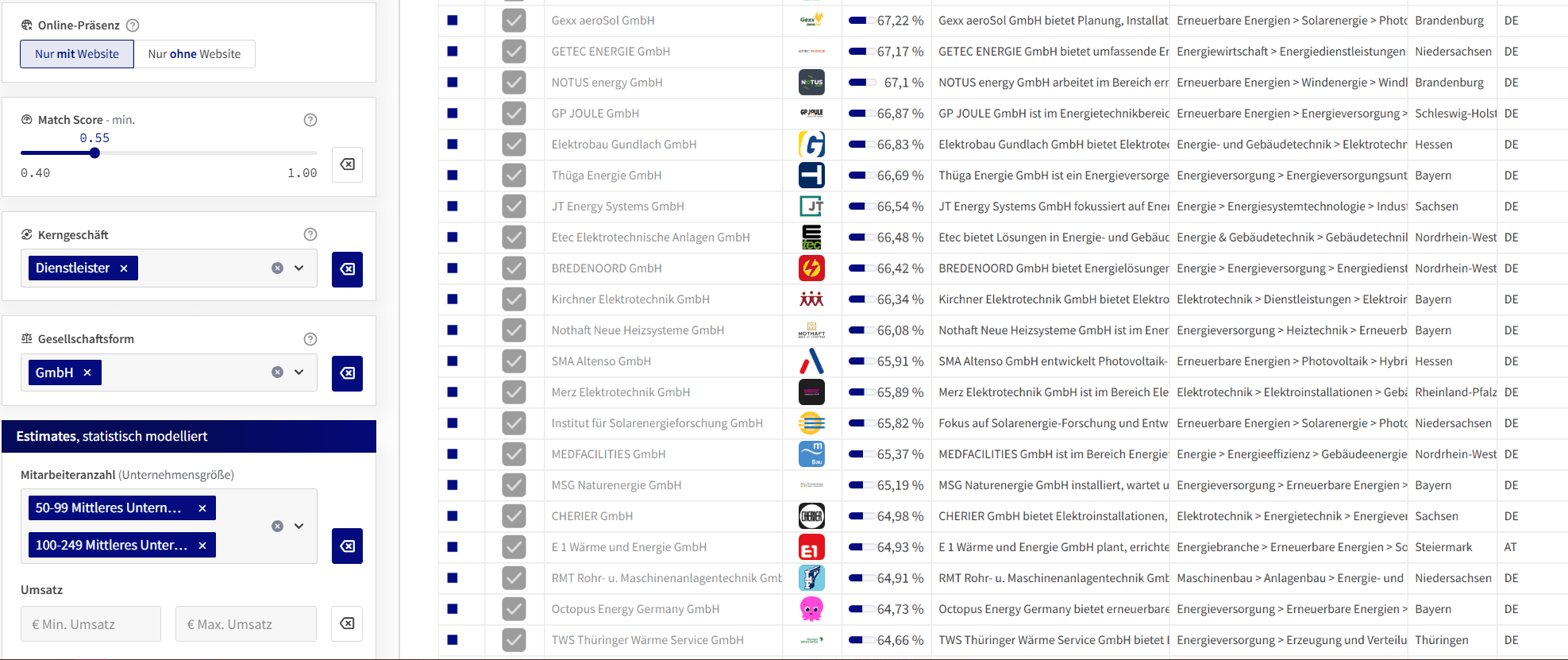

Eine Longlist ist der systematische Ausgangspunkt: Sie enthält alle Unternehmen, die Ihrem ICP entsprechen, gefiltert nach WZ-Code, Mitarbeiterzahl, Umsatz und Region. Plattformen wie ProxDeal ermöglichen es, diese Longlist in wenigen Minuten zu erstellen und direkt mit über 90 Variablen anzureichern: von Finanzkennzahlen über Entscheider-Kontaktdaten bis hin zu aktuellen M&A-Transaktionen und Insolvenzereignissen.

Der Vorteil: Sie starten nicht bei null, sondern mit einer vorqualifizierten Liste von Unternehmen, bei denen ein Beratungsgespräch bereits inhaltlich begründbar ist. Wie dieser Prozess vollständig automatisiert werden kann, zeigt unser Beitrag zur automatisierten Erstellung von Leadlisten für Gewerbeversicherungsmakler.

Schritt 3: Leads nach Risikosignalen und Dringlichkeit priorisieren

Nicht alle Unternehmen auf Ihrer Longlist haben denselben Dringlichkeitsgrad. Priorisieren Sie nach konkreten Risikosignalen:

Priorität | Signal | Warum relevant |

|---|---|---|

Hoch (sofort ansprechen) | Kürzliche M&A-Aktivität + IT-Branche | Versicherungssituation wird oft übersehen; neuer Entscheider oft offen |

Hoch | NIS2-betroffene Branche + keine bekannte Cyberpolice | Regulatorischer Handlungsdruck erhöht Gesprächsbereitschaft |

Mittel | Wachstum (>10 % Umsatz/MA) | Bestehende Policen oft nicht mehr bedarfsgerecht |

Mittel | Digitalisierungssignale (Webshop, SaaS-Anbieter) | Größere Angriffsfläche, oft kein entsprechender Schutz |

Niedrig (langfristig pflegen) | Kleinere Unternehmen ohne klare Trigger | Bedarf vorhanden, aber kein sofortiger Handlungsdruck |

Schritt 4: Wie erreichen Makler Entscheidungsträger direkt?

Eine der häufigsten Hürden in der Gewerbeakquise: Der Makler erreicht den falschen Ansprechpartner. Bei KMU-Cyberversicherungen entscheiden in der Regel Geschäftsführer oder IT-Verantwortliche, nicht die Buchhaltung. Wenn Unternehmensdaten direkt mit Entscheider-Kontakten (Name, Position, E-Mail, LinkedIn-Profil) verknüpft sind, reduziert sich der Weg bis zum ersten qualifizierten Gespräch erheblich.

Jetzt Cyber-Leadliste für Ihre Zielbranche erstellen

Nutzen Sie WZ-Codes, NIS2-Signale und Entscheiderdaten, alles auf einer Plattform.

Longlist erstellen lassen | Demo vereinbaren

Das Erstgespräch: Wie Makler den Cyberbedarf beim Kunden sichtbar machen

Viele KMU-Inhaber wissen, dass Cyberangriffe ein Thema sind, aber sie verknüpfen es nicht mit einem persönlichen Finanzrisiko. Die Aufgabe des Maklers im Erstgespräch ist es, diese Verbindung herzustellen. Bewährte Einstiegsfragen:

"Was passiert mit Ihrem Betrieb, wenn Ihre IT-Systeme zwei Wochen nicht verfügbar sind?"

"Haben Sie bereits ein Notfallkonzept für den Fall eines Datenlecks, und wer haftet dafür?"

"Sind Sie sich bewusst, dass die NIS2-Richtlinie für Unternehmen Ihrer Branche persönliche Haftung der Geschäftsführer vorsieht?"

Diese Fragen lösen Betroffenheit aus, ohne verkäuferisch zu wirken. Sie positionieren den Makler als kompetenten Berater, der Haftungsrisiken kennt, und nicht als Produktverkäufer. Das Ergebnis ist ein deutlich höheres Engagement des Gesprächspartners.

Typische Einwände und wie Makler damit professionell umgehen

Einwand | Hintergrund | Empfohlene Reaktion |

|---|---|---|

"Wir haben eine gute IT-Abteilung" | Technische Sicherheit wird mit Versicherungsschutz gleichgesetzt | IT-Sicherheit reduziert Wahrscheinlichkeit, aber nicht Haftung. Was passiert, wenn ein Mitarbeiter auf einen Phishing-Link klickt? |

"Das ist zu teuer" | Prämie wird ohne Schadensbild bewertet | Durchschnittlicher Cyberschaden bei KMU: 70.000 bis 200.000 EUR (BSI, 2024). Prämie: häufig unter 2.000 EUR/Jahr. |

"Wir sind zu klein für Angreifer" | Unterschätzung des eigenen Werts als Ziel | Über 50 % aller Ransomware-Angriffe treffen Unternehmen mit unter 50 Mitarbeitern (Bitkom, 2024). |

"Das regeln wir intern" | Keine Kenntnis über DSGVO-Meldepflicht | DSGVO-Verstöße müssen innerhalb von 72 Stunden gemeldet werden. Wer übernimmt das in Ihrem Haus? |

ProxDeal: Datengetriebene Leadgenerierung für Cyberversicherung

Die beschriebene Methodik setzt voraus, dass strukturierte Unternehmensdaten verfügbar und handlungsfähig aufbereitet sind. In der Praxis scheitern viele Makler nicht an der Methode, sondern an der Datenbasis: Veraltete Adresslisten, manuelle Excel-Auswertungen und fehlende Verknüpfung zwischen Finanzmerkmalen und Entscheiderinformationen machen den Prozess ineffizient.

ProxDeal adressiert genau diesen Engpass. Die Plattform ermöglicht es Maklern, eine Zielgruppenliste für Cyberversicherungs-Leads in wenigen Schritten zu erstellen:

WZ-Code-Filterung: Unternehmen aus relevanten Risikobranchen werden direkt über den Wirtschaftszweig selektiert.

Größen-Qualifizierung: Filter nach Mitarbeiterzahl (z. B. 10 bis 250) und Umsatzbereich schränken die Grundgesamtheit auf qualifizierte Leads ein.

Ereignis-Trigger: Aktuelle M&A-Transaktionen und Insolvenzdaten ermöglichen es, Unternehmen in besonderen Lebensphasen zu identifizieren, wenn Versicherungsbereitschaft besonders hoch ist.

Entscheider-Direktkontakt: Name, Funktion und Kontaktdaten der Geschäftsführer oder IT-Verantwortlichen werden direkt mitgeliefert.

Datenanreicherung: Über 90 Variablen pro Unternehmen, von Finanzkennzahlen über Standortinformationen bis zu Wachstumsindikatoren, ermöglichen eine fundierte Priorisierung vor dem ersten Gespräch.

Das Ergebnis: Statt tagelanger Recherche erhalten Makler in Minuten eine voll qualifizierte, priorisierbare Longlist, und können ihre Energie dort einsetzen, wo sie am meisten zählt: im Beratungsgespräch.

FAQ & Fazit: Cyberversicherung KMU für Makler

Welche KMU brauchen zwingend eine Cyberversicherung?

Alle Unternehmen, die personenbezogene Daten verarbeiten, digitale Dienstleistungen erbringen, vernetzte Produktionsanlagen betreiben oder in regulierten Branchen tätig sind (z. B. Gesundheit, Finanz, Energie), sollten eine dedizierte Cyberpolice als Teil ihres Risikomanagements haben. In der Praxis ist das die überwiegende Mehrheit aller KMU ab ca. 10 Mitarbeitern.

Was deckt eine Cyberversicherung für Gewerbekunden ab?

Eine marktübliche KMU-Cyberpolice umfasst typischerweise: Eigenschäden (Wiederherstellungskosten nach Ransomware, IT-Forensik, Betriebsunterbrechung), Drittschäden (DSGVO-Bußgelder, Haftpflicht für Datenverluste beim Kunden), Krisenmanagement (PR-Kosten, Benachrichtigung Betroffener) und Cyber-Erpressung (Verhandlung und ggf. Lösegeld). Die genaue Deckung variiert je nach Anbieter erheblich, hier liegt Beratungspotenzial.

Ab welcher Unternehmensgröße lohnt sich eine Cyberpolice?

Es gibt keine untere Größengrenze. Bereits Einzelunternehmer und Kleinbetriebe mit Kundendaten oder digitalen Prozessen sind potenzielle Versicherungsnehmer. Für Makler am effizientesten zu bearbeiten ist jedoch das Segment ab 10 Mitarbeitern und 1 Mio. EUR Jahresumsatz, hier lohnt sich die Prämie für den Kunden, und der Beratungsaufwand steht in einem gesunden Verhältnis zum Provisionspotenzial.

Wie hoch ist die durchschnittliche Cyberversicherungsprämie für KMU?

Für ein KMU mit 20 bis 50 Mitarbeitern in einer Standardbranche (kein Hochrisikosektor) bewegen sich Jahresprämien häufig im Bereich von 800 bis 3.000 Euro, abhängig von Branche, Umsatz, IT-Sicherheitsstandard und Deckungsumfang. IT-Dienstleister und Kanzleien zahlen aufgrund ihres Risikoprofils in der Regel mehr. Für Makler wichtig: Die Prämienentwicklung ist nach GDV-Daten (2024) zuletzt stabil bis leicht rückläufig, ein gutes Verkaufsargument nach Jahren steigender Kosten.

Fazit: Cyberversicherung KMU ist das Wachstumssegment, wenn Makler die richtige Methodik haben

Cyberversicherung für KMU ist kein Nischenthema mehr, sie ist die logische Erweiterung jedes Gewerbeportfolios. Der Bedarf ist real: 84 % der deutschen Unternehmen wurden 2024 Opfer eines Cyberangriffs (Bitkom, 2024), und vier von fünf KMU sind noch unversichert (GDV, 2023). Der regulatorische Druck durch NIS2 und DSGVO macht Beratungsgespräche einfacher als je zuvor.

Der entscheidende Hebel ist nicht das Produkt, sondern der Prozess: Wer die richtigen Unternehmen nach WZ-Code, Mitarbeiterzahl, Digitalisierungsgrad und Trigger-Events zum richtigen Zeitpunkt mit dem richtigen Wissen anspricht, hat einen nachhaltigen Wettbewerbsvorteil. Die fünf Bedarfssignale, der vierstufige Qualifizierungsprozess und die datengetriebene Longlist-Methodik liefern genau dafür die Grundlage.

Für Makler mit Gewerbeschwerpunkt, die ihre Cybersparte 2026 systematisch ausbauen wollen, ist der nächste Schritt klar: Zielgruppe definieren, Longlist erstellen, Leads priorisieren, und dann in echten Gesprächen den Unterschied machen.

Jetzt Ihren ersten Cyber-Lead-Batch erstellen

ProxDeal ermöglicht es Gewerbeversicherungsmaklern, in wenigen Minuten eine qualifizierte Longlist potenzieller Cyberversicherungskunden zu erstellen, gefiltert nach WZ-Code, Mitarbeiterzahl, Umsatz, Trigger-Events und Entscheiderdaten.

Kostenloses Erstgespräch buchen | Longlist erstellen lassen | Demo anfragen

Rechtlicher Hinweis: Die in diesem Artikel enthaltenen Informationen dienen ausschließlich allgemeinen Informationszwecken und stellen keine Rechts-, Steuer- oder Versicherungsberatung dar. Angaben zu regulatorischen Anforderungen wie der NIS2-Richtlinie, der DSGVO oder zur persönlichen Haftung von Geschäftsführern sind allgemeiner Natur und ersetzen keine individuelle rechtliche Prüfung durch einen qualifizierten Rechtsanwalt oder Steuerberater. Versicherungsprodukte und Deckungsumfänge variieren je nach Anbieter und individueller Vereinbarung. Makler sind verpflichtet, bei der Beratung von Gewerbekunden die einschlägigen berufsrechtlichen Anforderungen, insbesondere nach dem VVG sowie den Vorgaben der BaFin, zu beachten. Alle in diesem Artikel genannten Zahlen und Statistiken basieren auf den jeweils verlinkten Quellen und können sich ändern. Eine Gewähr für die Aktualität, Vollständigkeit oder Richtigkeit der Angaben wird nicht übernommen.

VORTEIL SICHERN

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unternehmenskäufer und Targets mit KI finden

So erkennt jeder Gewerbeversicherungsmakler, welche KMU jetzt einen Cyberangriff nicht überleben würden und spricht sie zuerst an

Kurze Antwort: Cyberbedarf bei KMU erkennt ein Makler, indem er Unternehmen nach Branche, Mitarbeiterzahl, Digitalisierungsgrad und vorhandenen Deckungslücken filtert. Wer in einer risikoreichen WZ-Branche arbeitet, mehr als 10 Mitarbeiter hat und noch keine dedizierte Cyberpolice besitzt, ist ein qualifizierter Lead.

Cyberversicherung KMU 2026: Das Wachstumssegment für Makler

Cyberangriffe sind längst keine Ausnahmeerscheinung mehr, sie sind Alltag. Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV, 2024) hat die Anzahl gemeldeter Cyberschäden in Deutschland in den vergangenen drei Jahren um über 40 % zugenommen. Gleichzeitig zeigt eine Bitkom-Studie (2024), dass rund 84 % aller deutschen Unternehmen im vergangenen Jahr Opfer von Datendiebstahl, Spionage oder Sabotage geworden sind, mit einem Gesamtschaden von über 267 Milliarden Euro pro Jahr.

Das Paradox: Trotz dieser Zahlen ist die Cyberversicherungsquote bei kleinen und mittleren Unternehmen (KMU) in Deutschland erschreckend gering. Nur etwa 20 % der KMU verfügten laut GDV-Erhebung (2023) über eine dedizierte Cyberpolice. Das bedeutet: Vier von fünf Gewerbekunden in Ihrem Portfolio oder Marktgebiet sind potenzielle Leads für eine Cyberversicherung.

Für Gewerbeversicherungsmakler, die ihre Cybersparte ausbauen wollen, ergibt sich daraus eine klare strategische Chance: Der Markt ist groß, der Bedarf real, und die Konkurrenz ist oft noch nicht systematisch genug aufgestellt.

Der entscheidende Erfolgsfaktor ist nicht mehr das Produkt, alle Makler können eine Cyberpolice vermitteln. Der Unterschied liegt in der Methodik: Wer den Bedarf vor dem Wettbewerb erkennt, qualifiziert und adressiert, gewinnt den Auftrag. Dieser Artikel liefert Ihnen die Methodik. Wie Sie dabei Ihre Zielgruppe in der Gewerbeversicherung grundsätzlich definieren und profitable Branchen identifizieren, erfahren Sie in unserem ergänzenden Leitfaden.

Ihre erste qualifizierte Cyber-Leadliste in 15 Minuten erstellen

Filtern Sie KMU nach WZ-Code, Mitarbeiterzahl und Trigger-Events, direkt in ProxDeal.

Kostenlose Demo anfragen | Longlist erstellen lassen

Cyberbedarf bei KMU erkennen: Risikosegmente & Signale

Nicht jeder Gewerbekunde hat denselben Cyberbedarf, und nicht jeder ist gleich gut qualifizierbar. Der erste Schritt zur effizienten Lead-Qualifizierung ist das Verstehen der Risikostruktur verschiedener Branchen und Unternehmenstypen. Folgende Segmente zeigen erfahrungsgemäß die höchste Kombination aus Schadenpotenzial und Versicherungslücke:

Die fünf risikoreichsten KMU-Branchen für Cyberangriffe

Branche | Typisches Risikoprofil | Häufige Deckungslücke | WZ-Code (Beispiele) |

|---|---|---|---|

IT-Dienstleister / MSP | Zugriff auf Kundensysteme, Supply-Chain-Angriffe | Drittschadenhaftung, Betriebsunterbrechung | 62.01, 62.02, 62.09 |

Steuerberater / Kanzleien | Hochsensible Finanzdaten, DSGVO-Pflichten | Datenschutzverletzung, Ransomware | 69.20, 69.10 |

Medizinische Praxen / Labore | Patientendaten, vernetzte medizin. Geräte | Cyber-Haftpflicht, Wiederherstellungskosten | 86.21, 86.90 |

E-Commerce / Onlinehandel | Zahlungsdaten, Webshop-Ausfall | Betriebsunterbrechung, Fraud-Deckung | 47.91, 47.99 |

Produktion mit Industrie 4.0 | Vernetzte Maschinen, OT-Systeme | OT-Cyberangriffe, Maschinenausfall | 25.xx, 28.xx |

Diese Branchen vereinen zwei Merkmale: hohe Abhängigkeit von digitalen Prozessen und ein oft unterschätztes Schadensbild. Für Makler mit Gewerbeschwerpunkt bedeutet das: Wer seinen Bestand nach diesen WZ-Codes filtert, verbunden mit den semantisch relevanten Begriffen Haftungsrisiko, Datenschutzverletzung, Betriebsstätte und Produkthaftung, hat bereits eine vorqualifizierte Grundgesamtheit für Cyber-Angebote. Mehr dazu, wie WZ-Codes in der Akquise systematisch eingesetzt werden, erklärt unser Beitrag zur Gewerbeversicherungsakquise mit WZ-Codes.

Wie erkenne ich Cyberbedarf bei KMU als Makler? Die 5 wichtigsten Bedarfssignale

Die entscheidende Frage in der Praxis lautet nicht: "Braucht dieses Unternehmen eine Cyberversicherung?", sondern: "Woran erkenne ich, dass dieses Unternehmen jetzt ansprechbar ist?" Hier sind die fünf zuverlässigsten Bedarfssignale, die sich aus öffentlich verfügbaren und strukturierten Unternehmensdaten ableiten lassen:

Signal 1: Branchenzugehörigkeit und WZ-Code

Der Wirtschaftszweig (WZ-Code nach Klassifikation der Wirtschaftszweige 2008) ist das grundlegendste Qualifizierungsmerkmal. Unternehmen aus IT-Dienstleistungen (WZ 62.xx), Finanzdienstleistungen (WZ 64.xx bis 66.xx), Gesundheitswesen (WZ 86.xx) oder dem verarbeitenden Gewerbe mit digitaler Infrastruktur (WZ 25.xx bis 28.xx) haben strukturell höhere Cyberrisiken als z. B. Handwerksbetriebe ohne Kundendatenbanken.

Signal 2: Mitarbeiterzahl und Umsatzgröße

Unternehmen mit 10 bis 249 Mitarbeitern befinden sich in der Hochrisikozone: Sie sind groß genug, um lohnende Angriffsziele darzustellen, aber oft zu klein, um eine professionelle IT-Sicherheitsabteilung zu unterhalten. Die Kombination aus Umsatz über 1 Mio. Euro und weniger als 50 Mitarbeitern ist ein klassisches Merkmal einer unterversicherten KMU-Einheit. Solche Unternehmen lassen sich gezielt über strukturierte Unternehmensdaten identifizieren.

Signal 3: Digitalisierungsgrad und Online-Präsenz

Unternehmen mit aktivem Webshop, Cloud-basierten Tools, SaaS-Anbindungen oder einer starken digitalen Kundenschnittstelle haben eine vergrößerte Angriffsfläche. Ein Webauftritt mit Online-Zahlungsfunktion, der Einsatz von CRM- oder ERP-Systemen oder das Angebot digitaler Dienstleistungen sind valide Indikatoren für ein erhöhtes Schadenspotenzial.

Signal 4: Regulatorisches Umfeld, NIS2-Pflicht und DSGVO-Haftung

Seit dem Inkrafttreten der NIS2-Richtlinie (Oktober 2024) sind deutlich mehr Unternehmen verpflichtet, Mindeststandards in der IT-Sicherheit einzuhalten, und im Schadensfall haftet die Geschäftsführung persönlich. Laut BSI/IHK (2024) sind rund 30.000 Unternehmen in Deutschland von NIS2 direkt betroffen. Unternehmen in betroffenen Sektoren, die noch keine Cyberversicherung als Teil ihres Risikomanagements betrachten, stehen unter wachsendem Handlungsdruck. Dieses Compliance-Signal ist besonders wirksam in Erstgesprächen: Es verwandelt eine Versicherungsfrage in eine Haftungsfrage.

Signal 5: Aktuelle Ereignisse, M&A, Wachstum, Neueinstellungen

Unternehmen in Wachstumsphasen, erkennbar an Neueinstellungen, Betriebserweiterungen, Finanzierungsrunden oder Unternehmensübernahmen, überarbeiten häufig ihre Versicherungssituation. Ein Unternehmen, das gerade akquiriert wurde oder aktiv Personal aufbaut, ist ein ansprechbarer Lead. Solche Ereignisse lassen sich über strukturierte Unternehmensdatenbanken und M&A-Datenfeeds systematisch tracken. Wie GmbH-Neugründungen als Einstiegspunkt für die Erstansprache genutzt werden können, beschreibt unser Beitrag zu GmbH-Gründungen als Versicherungs-Leads.

Warum klassische Kaltakquise bei Cyber scheitert

Viele Makler versuchen, ihr Cyber-Portfolio über klassische Methoden auszubauen: Empfehlungsmarketing, Messeauftritte, Kaltakquise per Telefon oder allgemeine Adresslisten. Diese Ansätze haben im B2B-Gewerbesegment strukturelle Schwächen:

Adresslisten aus Verzeichnissen sind nicht nach Risikokriterien gefiltert. Ein Schreiner steht neben einem IT-Systemhaus, obwohl ihre Cyberbedarfe nicht vergleichbar sind. Empfehlungsmarketing skaliert nicht: Es funktioniert gut für den Bestandsaufbau, aber nicht für das systematische Erschließen neuer Branchen oder Regionen. Kaltakquise ohne Datenintelligenz führt zu niedrigen Konversionsraten. Wer kein Vorwissen über Unternehmensgröße, Branche und Bestandssituation hat, kann keine relevante Eröffnung gestalten. Und der Timing-Faktor fehlt vollständig: Ohne Trigger-Events wie Wachstum, M&A oder regulatorische Änderungen landet man meist zum falschen Zeitpunkt.

Das Ergebnis: Makler investieren viele Stunden in die Identifikation potenzieller Kunden, bevor das erste Gespräch stattfindet. Die eigentliche Beratungsleistung, das Kerngeschäft, rückt in den Hintergrund.

Cyber-Leads systematisch gewinnen: Prozess & Erstgespräch

Effiziente Lead-Qualifizierung für Cyberversicherungen folgt einem klaren Prozess. Die folgenden vier Schritte beschreiben den Weg von der Zielgruppendefinition bis zum qualifizierten Erstgespräch:

Schritt 1: Welche ICP-Kriterien definieren den idealen Cyber-Lead?

Bevor Sie mit der Recherche beginnen, brauchen Sie eine klare Definition Ihres idealen Cyberversicherungskunden. Typische ICP-Kriterien für KMU-Cyber-Leads umfassen:

Branche: IT, Gesundheit, Finanz, produzierendes Gewerbe, E-Commerce (WZ-Code-basiert)

Mitarbeiterzahl: 10 bis 250

Umsatz: 1 Mio. bis 50 Mio. Euro

Region: Ihr Zielgebiet, z. B. Bayern oder DACH

Versicherungsstatus: Keine oder veraltete Cyberpolice (falls bekannt)

Trigger: Aktuelle M&A-Aktivität, Stellenausschreibungen im IT-Bereich, NIS2-Betroffenheit

Schritt 2: So erstellen Sie eine Longlist auf Basis strukturierter Unternehmensdaten

Eine Longlist ist der systematische Ausgangspunkt: Sie enthält alle Unternehmen, die Ihrem ICP entsprechen, gefiltert nach WZ-Code, Mitarbeiterzahl, Umsatz und Region. Plattformen wie ProxDeal ermöglichen es, diese Longlist in wenigen Minuten zu erstellen und direkt mit über 90 Variablen anzureichern: von Finanzkennzahlen über Entscheider-Kontaktdaten bis hin zu aktuellen M&A-Transaktionen und Insolvenzereignissen.

Der Vorteil: Sie starten nicht bei null, sondern mit einer vorqualifizierten Liste von Unternehmen, bei denen ein Beratungsgespräch bereits inhaltlich begründbar ist. Wie dieser Prozess vollständig automatisiert werden kann, zeigt unser Beitrag zur automatisierten Erstellung von Leadlisten für Gewerbeversicherungsmakler.

Schritt 3: Leads nach Risikosignalen und Dringlichkeit priorisieren

Nicht alle Unternehmen auf Ihrer Longlist haben denselben Dringlichkeitsgrad. Priorisieren Sie nach konkreten Risikosignalen:

Priorität | Signal | Warum relevant |

|---|---|---|

Hoch (sofort ansprechen) | Kürzliche M&A-Aktivität + IT-Branche | Versicherungssituation wird oft übersehen; neuer Entscheider oft offen |

Hoch | NIS2-betroffene Branche + keine bekannte Cyberpolice | Regulatorischer Handlungsdruck erhöht Gesprächsbereitschaft |

Mittel | Wachstum (>10 % Umsatz/MA) | Bestehende Policen oft nicht mehr bedarfsgerecht |

Mittel | Digitalisierungssignale (Webshop, SaaS-Anbieter) | Größere Angriffsfläche, oft kein entsprechender Schutz |

Niedrig (langfristig pflegen) | Kleinere Unternehmen ohne klare Trigger | Bedarf vorhanden, aber kein sofortiger Handlungsdruck |

Schritt 4: Wie erreichen Makler Entscheidungsträger direkt?

Eine der häufigsten Hürden in der Gewerbeakquise: Der Makler erreicht den falschen Ansprechpartner. Bei KMU-Cyberversicherungen entscheiden in der Regel Geschäftsführer oder IT-Verantwortliche, nicht die Buchhaltung. Wenn Unternehmensdaten direkt mit Entscheider-Kontakten (Name, Position, E-Mail, LinkedIn-Profil) verknüpft sind, reduziert sich der Weg bis zum ersten qualifizierten Gespräch erheblich.

Jetzt Cyber-Leadliste für Ihre Zielbranche erstellen

Nutzen Sie WZ-Codes, NIS2-Signale und Entscheiderdaten, alles auf einer Plattform.

Longlist erstellen lassen | Demo vereinbaren

Das Erstgespräch: Wie Makler den Cyberbedarf beim Kunden sichtbar machen

Viele KMU-Inhaber wissen, dass Cyberangriffe ein Thema sind, aber sie verknüpfen es nicht mit einem persönlichen Finanzrisiko. Die Aufgabe des Maklers im Erstgespräch ist es, diese Verbindung herzustellen. Bewährte Einstiegsfragen:

"Was passiert mit Ihrem Betrieb, wenn Ihre IT-Systeme zwei Wochen nicht verfügbar sind?"

"Haben Sie bereits ein Notfallkonzept für den Fall eines Datenlecks, und wer haftet dafür?"

"Sind Sie sich bewusst, dass die NIS2-Richtlinie für Unternehmen Ihrer Branche persönliche Haftung der Geschäftsführer vorsieht?"

Diese Fragen lösen Betroffenheit aus, ohne verkäuferisch zu wirken. Sie positionieren den Makler als kompetenten Berater, der Haftungsrisiken kennt, und nicht als Produktverkäufer. Das Ergebnis ist ein deutlich höheres Engagement des Gesprächspartners.

Typische Einwände und wie Makler damit professionell umgehen

Einwand | Hintergrund | Empfohlene Reaktion |

|---|---|---|

"Wir haben eine gute IT-Abteilung" | Technische Sicherheit wird mit Versicherungsschutz gleichgesetzt | IT-Sicherheit reduziert Wahrscheinlichkeit, aber nicht Haftung. Was passiert, wenn ein Mitarbeiter auf einen Phishing-Link klickt? |

"Das ist zu teuer" | Prämie wird ohne Schadensbild bewertet | Durchschnittlicher Cyberschaden bei KMU: 70.000 bis 200.000 EUR (BSI, 2024). Prämie: häufig unter 2.000 EUR/Jahr. |

"Wir sind zu klein für Angreifer" | Unterschätzung des eigenen Werts als Ziel | Über 50 % aller Ransomware-Angriffe treffen Unternehmen mit unter 50 Mitarbeitern (Bitkom, 2024). |

"Das regeln wir intern" | Keine Kenntnis über DSGVO-Meldepflicht | DSGVO-Verstöße müssen innerhalb von 72 Stunden gemeldet werden. Wer übernimmt das in Ihrem Haus? |

ProxDeal: Datengetriebene Leadgenerierung für Cyberversicherung

Die beschriebene Methodik setzt voraus, dass strukturierte Unternehmensdaten verfügbar und handlungsfähig aufbereitet sind. In der Praxis scheitern viele Makler nicht an der Methode, sondern an der Datenbasis: Veraltete Adresslisten, manuelle Excel-Auswertungen und fehlende Verknüpfung zwischen Finanzmerkmalen und Entscheiderinformationen machen den Prozess ineffizient.

ProxDeal adressiert genau diesen Engpass. Die Plattform ermöglicht es Maklern, eine Zielgruppenliste für Cyberversicherungs-Leads in wenigen Schritten zu erstellen:

WZ-Code-Filterung: Unternehmen aus relevanten Risikobranchen werden direkt über den Wirtschaftszweig selektiert.

Größen-Qualifizierung: Filter nach Mitarbeiterzahl (z. B. 10 bis 250) und Umsatzbereich schränken die Grundgesamtheit auf qualifizierte Leads ein.

Ereignis-Trigger: Aktuelle M&A-Transaktionen und Insolvenzdaten ermöglichen es, Unternehmen in besonderen Lebensphasen zu identifizieren, wenn Versicherungsbereitschaft besonders hoch ist.

Entscheider-Direktkontakt: Name, Funktion und Kontaktdaten der Geschäftsführer oder IT-Verantwortlichen werden direkt mitgeliefert.

Datenanreicherung: Über 90 Variablen pro Unternehmen, von Finanzkennzahlen über Standortinformationen bis zu Wachstumsindikatoren, ermöglichen eine fundierte Priorisierung vor dem ersten Gespräch.

Das Ergebnis: Statt tagelanger Recherche erhalten Makler in Minuten eine voll qualifizierte, priorisierbare Longlist, und können ihre Energie dort einsetzen, wo sie am meisten zählt: im Beratungsgespräch.

FAQ & Fazit: Cyberversicherung KMU für Makler

Welche KMU brauchen zwingend eine Cyberversicherung?

Alle Unternehmen, die personenbezogene Daten verarbeiten, digitale Dienstleistungen erbringen, vernetzte Produktionsanlagen betreiben oder in regulierten Branchen tätig sind (z. B. Gesundheit, Finanz, Energie), sollten eine dedizierte Cyberpolice als Teil ihres Risikomanagements haben. In der Praxis ist das die überwiegende Mehrheit aller KMU ab ca. 10 Mitarbeitern.

Was deckt eine Cyberversicherung für Gewerbekunden ab?

Eine marktübliche KMU-Cyberpolice umfasst typischerweise: Eigenschäden (Wiederherstellungskosten nach Ransomware, IT-Forensik, Betriebsunterbrechung), Drittschäden (DSGVO-Bußgelder, Haftpflicht für Datenverluste beim Kunden), Krisenmanagement (PR-Kosten, Benachrichtigung Betroffener) und Cyber-Erpressung (Verhandlung und ggf. Lösegeld). Die genaue Deckung variiert je nach Anbieter erheblich, hier liegt Beratungspotenzial.

Ab welcher Unternehmensgröße lohnt sich eine Cyberpolice?

Es gibt keine untere Größengrenze. Bereits Einzelunternehmer und Kleinbetriebe mit Kundendaten oder digitalen Prozessen sind potenzielle Versicherungsnehmer. Für Makler am effizientesten zu bearbeiten ist jedoch das Segment ab 10 Mitarbeitern und 1 Mio. EUR Jahresumsatz, hier lohnt sich die Prämie für den Kunden, und der Beratungsaufwand steht in einem gesunden Verhältnis zum Provisionspotenzial.

Wie hoch ist die durchschnittliche Cyberversicherungsprämie für KMU?

Für ein KMU mit 20 bis 50 Mitarbeitern in einer Standardbranche (kein Hochrisikosektor) bewegen sich Jahresprämien häufig im Bereich von 800 bis 3.000 Euro, abhängig von Branche, Umsatz, IT-Sicherheitsstandard und Deckungsumfang. IT-Dienstleister und Kanzleien zahlen aufgrund ihres Risikoprofils in der Regel mehr. Für Makler wichtig: Die Prämienentwicklung ist nach GDV-Daten (2024) zuletzt stabil bis leicht rückläufig, ein gutes Verkaufsargument nach Jahren steigender Kosten.

Fazit: Cyberversicherung KMU ist das Wachstumssegment, wenn Makler die richtige Methodik haben

Cyberversicherung für KMU ist kein Nischenthema mehr, sie ist die logische Erweiterung jedes Gewerbeportfolios. Der Bedarf ist real: 84 % der deutschen Unternehmen wurden 2024 Opfer eines Cyberangriffs (Bitkom, 2024), und vier von fünf KMU sind noch unversichert (GDV, 2023). Der regulatorische Druck durch NIS2 und DSGVO macht Beratungsgespräche einfacher als je zuvor.

Der entscheidende Hebel ist nicht das Produkt, sondern der Prozess: Wer die richtigen Unternehmen nach WZ-Code, Mitarbeiterzahl, Digitalisierungsgrad und Trigger-Events zum richtigen Zeitpunkt mit dem richtigen Wissen anspricht, hat einen nachhaltigen Wettbewerbsvorteil. Die fünf Bedarfssignale, der vierstufige Qualifizierungsprozess und die datengetriebene Longlist-Methodik liefern genau dafür die Grundlage.

Für Makler mit Gewerbeschwerpunkt, die ihre Cybersparte 2026 systematisch ausbauen wollen, ist der nächste Schritt klar: Zielgruppe definieren, Longlist erstellen, Leads priorisieren, und dann in echten Gesprächen den Unterschied machen.

Jetzt Ihren ersten Cyber-Lead-Batch erstellen

ProxDeal ermöglicht es Gewerbeversicherungsmaklern, in wenigen Minuten eine qualifizierte Longlist potenzieller Cyberversicherungskunden zu erstellen, gefiltert nach WZ-Code, Mitarbeiterzahl, Umsatz, Trigger-Events und Entscheiderdaten.

Kostenloses Erstgespräch buchen | Longlist erstellen lassen | Demo anfragen

Rechtlicher Hinweis: Die in diesem Artikel enthaltenen Informationen dienen ausschließlich allgemeinen Informationszwecken und stellen keine Rechts-, Steuer- oder Versicherungsberatung dar. Angaben zu regulatorischen Anforderungen wie der NIS2-Richtlinie, der DSGVO oder zur persönlichen Haftung von Geschäftsführern sind allgemeiner Natur und ersetzen keine individuelle rechtliche Prüfung durch einen qualifizierten Rechtsanwalt oder Steuerberater. Versicherungsprodukte und Deckungsumfänge variieren je nach Anbieter und individueller Vereinbarung. Makler sind verpflichtet, bei der Beratung von Gewerbekunden die einschlägigen berufsrechtlichen Anforderungen, insbesondere nach dem VVG sowie den Vorgaben der BaFin, zu beachten. Alle in diesem Artikel genannten Zahlen und Statistiken basieren auf den jeweils verlinkten Quellen und können sich ändern. Eine Gewähr für die Aktualität, Vollständigkeit oder Richtigkeit der Angaben wird nicht übernommen.

VORTEIL SICHERN

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unternehmenskäufer und Targets mit KI finden

So erkennt jeder Gewerbeversicherungsmakler, welche KMU jetzt einen Cyberangriff nicht überleben würden und spricht sie zuerst an

Kurze Antwort: Cyberbedarf bei KMU erkennt ein Makler, indem er Unternehmen nach Branche, Mitarbeiterzahl, Digitalisierungsgrad und vorhandenen Deckungslücken filtert. Wer in einer risikoreichen WZ-Branche arbeitet, mehr als 10 Mitarbeiter hat und noch keine dedizierte Cyberpolice besitzt, ist ein qualifizierter Lead.

Cyberversicherung KMU 2026: Das Wachstumssegment für Makler

Cyberangriffe sind längst keine Ausnahmeerscheinung mehr, sie sind Alltag. Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV, 2024) hat die Anzahl gemeldeter Cyberschäden in Deutschland in den vergangenen drei Jahren um über 40 % zugenommen. Gleichzeitig zeigt eine Bitkom-Studie (2024), dass rund 84 % aller deutschen Unternehmen im vergangenen Jahr Opfer von Datendiebstahl, Spionage oder Sabotage geworden sind, mit einem Gesamtschaden von über 267 Milliarden Euro pro Jahr.

Das Paradox: Trotz dieser Zahlen ist die Cyberversicherungsquote bei kleinen und mittleren Unternehmen (KMU) in Deutschland erschreckend gering. Nur etwa 20 % der KMU verfügten laut GDV-Erhebung (2023) über eine dedizierte Cyberpolice. Das bedeutet: Vier von fünf Gewerbekunden in Ihrem Portfolio oder Marktgebiet sind potenzielle Leads für eine Cyberversicherung.

Für Gewerbeversicherungsmakler, die ihre Cybersparte ausbauen wollen, ergibt sich daraus eine klare strategische Chance: Der Markt ist groß, der Bedarf real, und die Konkurrenz ist oft noch nicht systematisch genug aufgestellt.

Der entscheidende Erfolgsfaktor ist nicht mehr das Produkt, alle Makler können eine Cyberpolice vermitteln. Der Unterschied liegt in der Methodik: Wer den Bedarf vor dem Wettbewerb erkennt, qualifiziert und adressiert, gewinnt den Auftrag. Dieser Artikel liefert Ihnen die Methodik. Wie Sie dabei Ihre Zielgruppe in der Gewerbeversicherung grundsätzlich definieren und profitable Branchen identifizieren, erfahren Sie in unserem ergänzenden Leitfaden.

Ihre erste qualifizierte Cyber-Leadliste in 15 Minuten erstellen

Filtern Sie KMU nach WZ-Code, Mitarbeiterzahl und Trigger-Events, direkt in ProxDeal.

Kostenlose Demo anfragen | Longlist erstellen lassen

Cyberbedarf bei KMU erkennen: Risikosegmente & Signale

Nicht jeder Gewerbekunde hat denselben Cyberbedarf, und nicht jeder ist gleich gut qualifizierbar. Der erste Schritt zur effizienten Lead-Qualifizierung ist das Verstehen der Risikostruktur verschiedener Branchen und Unternehmenstypen. Folgende Segmente zeigen erfahrungsgemäß die höchste Kombination aus Schadenpotenzial und Versicherungslücke:

Die fünf risikoreichsten KMU-Branchen für Cyberangriffe

Branche | Typisches Risikoprofil | Häufige Deckungslücke | WZ-Code (Beispiele) |

|---|---|---|---|

IT-Dienstleister / MSP | Zugriff auf Kundensysteme, Supply-Chain-Angriffe | Drittschadenhaftung, Betriebsunterbrechung | 62.01, 62.02, 62.09 |

Steuerberater / Kanzleien | Hochsensible Finanzdaten, DSGVO-Pflichten | Datenschutzverletzung, Ransomware | 69.20, 69.10 |

Medizinische Praxen / Labore | Patientendaten, vernetzte medizin. Geräte | Cyber-Haftpflicht, Wiederherstellungskosten | 86.21, 86.90 |

E-Commerce / Onlinehandel | Zahlungsdaten, Webshop-Ausfall | Betriebsunterbrechung, Fraud-Deckung | 47.91, 47.99 |

Produktion mit Industrie 4.0 | Vernetzte Maschinen, OT-Systeme | OT-Cyberangriffe, Maschinenausfall | 25.xx, 28.xx |

Diese Branchen vereinen zwei Merkmale: hohe Abhängigkeit von digitalen Prozessen und ein oft unterschätztes Schadensbild. Für Makler mit Gewerbeschwerpunkt bedeutet das: Wer seinen Bestand nach diesen WZ-Codes filtert, verbunden mit den semantisch relevanten Begriffen Haftungsrisiko, Datenschutzverletzung, Betriebsstätte und Produkthaftung, hat bereits eine vorqualifizierte Grundgesamtheit für Cyber-Angebote. Mehr dazu, wie WZ-Codes in der Akquise systematisch eingesetzt werden, erklärt unser Beitrag zur Gewerbeversicherungsakquise mit WZ-Codes.

Wie erkenne ich Cyberbedarf bei KMU als Makler? Die 5 wichtigsten Bedarfssignale

Die entscheidende Frage in der Praxis lautet nicht: "Braucht dieses Unternehmen eine Cyberversicherung?", sondern: "Woran erkenne ich, dass dieses Unternehmen jetzt ansprechbar ist?" Hier sind die fünf zuverlässigsten Bedarfssignale, die sich aus öffentlich verfügbaren und strukturierten Unternehmensdaten ableiten lassen:

Signal 1: Branchenzugehörigkeit und WZ-Code

Der Wirtschaftszweig (WZ-Code nach Klassifikation der Wirtschaftszweige 2008) ist das grundlegendste Qualifizierungsmerkmal. Unternehmen aus IT-Dienstleistungen (WZ 62.xx), Finanzdienstleistungen (WZ 64.xx bis 66.xx), Gesundheitswesen (WZ 86.xx) oder dem verarbeitenden Gewerbe mit digitaler Infrastruktur (WZ 25.xx bis 28.xx) haben strukturell höhere Cyberrisiken als z. B. Handwerksbetriebe ohne Kundendatenbanken.

Signal 2: Mitarbeiterzahl und Umsatzgröße

Unternehmen mit 10 bis 249 Mitarbeitern befinden sich in der Hochrisikozone: Sie sind groß genug, um lohnende Angriffsziele darzustellen, aber oft zu klein, um eine professionelle IT-Sicherheitsabteilung zu unterhalten. Die Kombination aus Umsatz über 1 Mio. Euro und weniger als 50 Mitarbeitern ist ein klassisches Merkmal einer unterversicherten KMU-Einheit. Solche Unternehmen lassen sich gezielt über strukturierte Unternehmensdaten identifizieren.

Signal 3: Digitalisierungsgrad und Online-Präsenz

Unternehmen mit aktivem Webshop, Cloud-basierten Tools, SaaS-Anbindungen oder einer starken digitalen Kundenschnittstelle haben eine vergrößerte Angriffsfläche. Ein Webauftritt mit Online-Zahlungsfunktion, der Einsatz von CRM- oder ERP-Systemen oder das Angebot digitaler Dienstleistungen sind valide Indikatoren für ein erhöhtes Schadenspotenzial.

Signal 4: Regulatorisches Umfeld, NIS2-Pflicht und DSGVO-Haftung

Seit dem Inkrafttreten der NIS2-Richtlinie (Oktober 2024) sind deutlich mehr Unternehmen verpflichtet, Mindeststandards in der IT-Sicherheit einzuhalten, und im Schadensfall haftet die Geschäftsführung persönlich. Laut BSI/IHK (2024) sind rund 30.000 Unternehmen in Deutschland von NIS2 direkt betroffen. Unternehmen in betroffenen Sektoren, die noch keine Cyberversicherung als Teil ihres Risikomanagements betrachten, stehen unter wachsendem Handlungsdruck. Dieses Compliance-Signal ist besonders wirksam in Erstgesprächen: Es verwandelt eine Versicherungsfrage in eine Haftungsfrage.

Signal 5: Aktuelle Ereignisse, M&A, Wachstum, Neueinstellungen

Unternehmen in Wachstumsphasen, erkennbar an Neueinstellungen, Betriebserweiterungen, Finanzierungsrunden oder Unternehmensübernahmen, überarbeiten häufig ihre Versicherungssituation. Ein Unternehmen, das gerade akquiriert wurde oder aktiv Personal aufbaut, ist ein ansprechbarer Lead. Solche Ereignisse lassen sich über strukturierte Unternehmensdatenbanken und M&A-Datenfeeds systematisch tracken. Wie GmbH-Neugründungen als Einstiegspunkt für die Erstansprache genutzt werden können, beschreibt unser Beitrag zu GmbH-Gründungen als Versicherungs-Leads.

Warum klassische Kaltakquise bei Cyber scheitert

Viele Makler versuchen, ihr Cyber-Portfolio über klassische Methoden auszubauen: Empfehlungsmarketing, Messeauftritte, Kaltakquise per Telefon oder allgemeine Adresslisten. Diese Ansätze haben im B2B-Gewerbesegment strukturelle Schwächen:

Adresslisten aus Verzeichnissen sind nicht nach Risikokriterien gefiltert. Ein Schreiner steht neben einem IT-Systemhaus, obwohl ihre Cyberbedarfe nicht vergleichbar sind. Empfehlungsmarketing skaliert nicht: Es funktioniert gut für den Bestandsaufbau, aber nicht für das systematische Erschließen neuer Branchen oder Regionen. Kaltakquise ohne Datenintelligenz führt zu niedrigen Konversionsraten. Wer kein Vorwissen über Unternehmensgröße, Branche und Bestandssituation hat, kann keine relevante Eröffnung gestalten. Und der Timing-Faktor fehlt vollständig: Ohne Trigger-Events wie Wachstum, M&A oder regulatorische Änderungen landet man meist zum falschen Zeitpunkt.

Das Ergebnis: Makler investieren viele Stunden in die Identifikation potenzieller Kunden, bevor das erste Gespräch stattfindet. Die eigentliche Beratungsleistung, das Kerngeschäft, rückt in den Hintergrund.

Cyber-Leads systematisch gewinnen: Prozess & Erstgespräch

Effiziente Lead-Qualifizierung für Cyberversicherungen folgt einem klaren Prozess. Die folgenden vier Schritte beschreiben den Weg von der Zielgruppendefinition bis zum qualifizierten Erstgespräch:

Schritt 1: Welche ICP-Kriterien definieren den idealen Cyber-Lead?

Bevor Sie mit der Recherche beginnen, brauchen Sie eine klare Definition Ihres idealen Cyberversicherungskunden. Typische ICP-Kriterien für KMU-Cyber-Leads umfassen:

Branche: IT, Gesundheit, Finanz, produzierendes Gewerbe, E-Commerce (WZ-Code-basiert)

Mitarbeiterzahl: 10 bis 250

Umsatz: 1 Mio. bis 50 Mio. Euro

Region: Ihr Zielgebiet, z. B. Bayern oder DACH

Versicherungsstatus: Keine oder veraltete Cyberpolice (falls bekannt)

Trigger: Aktuelle M&A-Aktivität, Stellenausschreibungen im IT-Bereich, NIS2-Betroffenheit

Schritt 2: So erstellen Sie eine Longlist auf Basis strukturierter Unternehmensdaten

Eine Longlist ist der systematische Ausgangspunkt: Sie enthält alle Unternehmen, die Ihrem ICP entsprechen, gefiltert nach WZ-Code, Mitarbeiterzahl, Umsatz und Region. Plattformen wie ProxDeal ermöglichen es, diese Longlist in wenigen Minuten zu erstellen und direkt mit über 90 Variablen anzureichern: von Finanzkennzahlen über Entscheider-Kontaktdaten bis hin zu aktuellen M&A-Transaktionen und Insolvenzereignissen.

Der Vorteil: Sie starten nicht bei null, sondern mit einer vorqualifizierten Liste von Unternehmen, bei denen ein Beratungsgespräch bereits inhaltlich begründbar ist. Wie dieser Prozess vollständig automatisiert werden kann, zeigt unser Beitrag zur automatisierten Erstellung von Leadlisten für Gewerbeversicherungsmakler.

Schritt 3: Leads nach Risikosignalen und Dringlichkeit priorisieren

Nicht alle Unternehmen auf Ihrer Longlist haben denselben Dringlichkeitsgrad. Priorisieren Sie nach konkreten Risikosignalen:

Priorität | Signal | Warum relevant |

|---|---|---|

Hoch (sofort ansprechen) | Kürzliche M&A-Aktivität + IT-Branche | Versicherungssituation wird oft übersehen; neuer Entscheider oft offen |

Hoch | NIS2-betroffene Branche + keine bekannte Cyberpolice | Regulatorischer Handlungsdruck erhöht Gesprächsbereitschaft |

Mittel | Wachstum (>10 % Umsatz/MA) | Bestehende Policen oft nicht mehr bedarfsgerecht |

Mittel | Digitalisierungssignale (Webshop, SaaS-Anbieter) | Größere Angriffsfläche, oft kein entsprechender Schutz |

Niedrig (langfristig pflegen) | Kleinere Unternehmen ohne klare Trigger | Bedarf vorhanden, aber kein sofortiger Handlungsdruck |

Schritt 4: Wie erreichen Makler Entscheidungsträger direkt?

Eine der häufigsten Hürden in der Gewerbeakquise: Der Makler erreicht den falschen Ansprechpartner. Bei KMU-Cyberversicherungen entscheiden in der Regel Geschäftsführer oder IT-Verantwortliche, nicht die Buchhaltung. Wenn Unternehmensdaten direkt mit Entscheider-Kontakten (Name, Position, E-Mail, LinkedIn-Profil) verknüpft sind, reduziert sich der Weg bis zum ersten qualifizierten Gespräch erheblich.

Jetzt Cyber-Leadliste für Ihre Zielbranche erstellen

Nutzen Sie WZ-Codes, NIS2-Signale und Entscheiderdaten, alles auf einer Plattform.

Longlist erstellen lassen | Demo vereinbaren

Das Erstgespräch: Wie Makler den Cyberbedarf beim Kunden sichtbar machen

Viele KMU-Inhaber wissen, dass Cyberangriffe ein Thema sind, aber sie verknüpfen es nicht mit einem persönlichen Finanzrisiko. Die Aufgabe des Maklers im Erstgespräch ist es, diese Verbindung herzustellen. Bewährte Einstiegsfragen:

"Was passiert mit Ihrem Betrieb, wenn Ihre IT-Systeme zwei Wochen nicht verfügbar sind?"

"Haben Sie bereits ein Notfallkonzept für den Fall eines Datenlecks, und wer haftet dafür?"

"Sind Sie sich bewusst, dass die NIS2-Richtlinie für Unternehmen Ihrer Branche persönliche Haftung der Geschäftsführer vorsieht?"

Diese Fragen lösen Betroffenheit aus, ohne verkäuferisch zu wirken. Sie positionieren den Makler als kompetenten Berater, der Haftungsrisiken kennt, und nicht als Produktverkäufer. Das Ergebnis ist ein deutlich höheres Engagement des Gesprächspartners.

Typische Einwände und wie Makler damit professionell umgehen

Einwand | Hintergrund | Empfohlene Reaktion |

|---|---|---|

"Wir haben eine gute IT-Abteilung" | Technische Sicherheit wird mit Versicherungsschutz gleichgesetzt | IT-Sicherheit reduziert Wahrscheinlichkeit, aber nicht Haftung. Was passiert, wenn ein Mitarbeiter auf einen Phishing-Link klickt? |

"Das ist zu teuer" | Prämie wird ohne Schadensbild bewertet | Durchschnittlicher Cyberschaden bei KMU: 70.000 bis 200.000 EUR (BSI, 2024). Prämie: häufig unter 2.000 EUR/Jahr. |

"Wir sind zu klein für Angreifer" | Unterschätzung des eigenen Werts als Ziel | Über 50 % aller Ransomware-Angriffe treffen Unternehmen mit unter 50 Mitarbeitern (Bitkom, 2024). |

"Das regeln wir intern" | Keine Kenntnis über DSGVO-Meldepflicht | DSGVO-Verstöße müssen innerhalb von 72 Stunden gemeldet werden. Wer übernimmt das in Ihrem Haus? |

ProxDeal: Datengetriebene Leadgenerierung für Cyberversicherung

Die beschriebene Methodik setzt voraus, dass strukturierte Unternehmensdaten verfügbar und handlungsfähig aufbereitet sind. In der Praxis scheitern viele Makler nicht an der Methode, sondern an der Datenbasis: Veraltete Adresslisten, manuelle Excel-Auswertungen und fehlende Verknüpfung zwischen Finanzmerkmalen und Entscheiderinformationen machen den Prozess ineffizient.

ProxDeal adressiert genau diesen Engpass. Die Plattform ermöglicht es Maklern, eine Zielgruppenliste für Cyberversicherungs-Leads in wenigen Schritten zu erstellen:

WZ-Code-Filterung: Unternehmen aus relevanten Risikobranchen werden direkt über den Wirtschaftszweig selektiert.

Größen-Qualifizierung: Filter nach Mitarbeiterzahl (z. B. 10 bis 250) und Umsatzbereich schränken die Grundgesamtheit auf qualifizierte Leads ein.

Ereignis-Trigger: Aktuelle M&A-Transaktionen und Insolvenzdaten ermöglichen es, Unternehmen in besonderen Lebensphasen zu identifizieren, wenn Versicherungsbereitschaft besonders hoch ist.

Entscheider-Direktkontakt: Name, Funktion und Kontaktdaten der Geschäftsführer oder IT-Verantwortlichen werden direkt mitgeliefert.

Datenanreicherung: Über 90 Variablen pro Unternehmen, von Finanzkennzahlen über Standortinformationen bis zu Wachstumsindikatoren, ermöglichen eine fundierte Priorisierung vor dem ersten Gespräch.

Das Ergebnis: Statt tagelanger Recherche erhalten Makler in Minuten eine voll qualifizierte, priorisierbare Longlist, und können ihre Energie dort einsetzen, wo sie am meisten zählt: im Beratungsgespräch.

FAQ & Fazit: Cyberversicherung KMU für Makler

Welche KMU brauchen zwingend eine Cyberversicherung?

Alle Unternehmen, die personenbezogene Daten verarbeiten, digitale Dienstleistungen erbringen, vernetzte Produktionsanlagen betreiben oder in regulierten Branchen tätig sind (z. B. Gesundheit, Finanz, Energie), sollten eine dedizierte Cyberpolice als Teil ihres Risikomanagements haben. In der Praxis ist das die überwiegende Mehrheit aller KMU ab ca. 10 Mitarbeitern.

Was deckt eine Cyberversicherung für Gewerbekunden ab?

Eine marktübliche KMU-Cyberpolice umfasst typischerweise: Eigenschäden (Wiederherstellungskosten nach Ransomware, IT-Forensik, Betriebsunterbrechung), Drittschäden (DSGVO-Bußgelder, Haftpflicht für Datenverluste beim Kunden), Krisenmanagement (PR-Kosten, Benachrichtigung Betroffener) und Cyber-Erpressung (Verhandlung und ggf. Lösegeld). Die genaue Deckung variiert je nach Anbieter erheblich, hier liegt Beratungspotenzial.

Ab welcher Unternehmensgröße lohnt sich eine Cyberpolice?

Es gibt keine untere Größengrenze. Bereits Einzelunternehmer und Kleinbetriebe mit Kundendaten oder digitalen Prozessen sind potenzielle Versicherungsnehmer. Für Makler am effizientesten zu bearbeiten ist jedoch das Segment ab 10 Mitarbeitern und 1 Mio. EUR Jahresumsatz, hier lohnt sich die Prämie für den Kunden, und der Beratungsaufwand steht in einem gesunden Verhältnis zum Provisionspotenzial.

Wie hoch ist die durchschnittliche Cyberversicherungsprämie für KMU?

Für ein KMU mit 20 bis 50 Mitarbeitern in einer Standardbranche (kein Hochrisikosektor) bewegen sich Jahresprämien häufig im Bereich von 800 bis 3.000 Euro, abhängig von Branche, Umsatz, IT-Sicherheitsstandard und Deckungsumfang. IT-Dienstleister und Kanzleien zahlen aufgrund ihres Risikoprofils in der Regel mehr. Für Makler wichtig: Die Prämienentwicklung ist nach GDV-Daten (2024) zuletzt stabil bis leicht rückläufig, ein gutes Verkaufsargument nach Jahren steigender Kosten.

Fazit: Cyberversicherung KMU ist das Wachstumssegment, wenn Makler die richtige Methodik haben

Cyberversicherung für KMU ist kein Nischenthema mehr, sie ist die logische Erweiterung jedes Gewerbeportfolios. Der Bedarf ist real: 84 % der deutschen Unternehmen wurden 2024 Opfer eines Cyberangriffs (Bitkom, 2024), und vier von fünf KMU sind noch unversichert (GDV, 2023). Der regulatorische Druck durch NIS2 und DSGVO macht Beratungsgespräche einfacher als je zuvor.

Der entscheidende Hebel ist nicht das Produkt, sondern der Prozess: Wer die richtigen Unternehmen nach WZ-Code, Mitarbeiterzahl, Digitalisierungsgrad und Trigger-Events zum richtigen Zeitpunkt mit dem richtigen Wissen anspricht, hat einen nachhaltigen Wettbewerbsvorteil. Die fünf Bedarfssignale, der vierstufige Qualifizierungsprozess und die datengetriebene Longlist-Methodik liefern genau dafür die Grundlage.

Für Makler mit Gewerbeschwerpunkt, die ihre Cybersparte 2026 systematisch ausbauen wollen, ist der nächste Schritt klar: Zielgruppe definieren, Longlist erstellen, Leads priorisieren, und dann in echten Gesprächen den Unterschied machen.

Jetzt Ihren ersten Cyber-Lead-Batch erstellen

ProxDeal ermöglicht es Gewerbeversicherungsmaklern, in wenigen Minuten eine qualifizierte Longlist potenzieller Cyberversicherungskunden zu erstellen, gefiltert nach WZ-Code, Mitarbeiterzahl, Umsatz, Trigger-Events und Entscheiderdaten.

Kostenloses Erstgespräch buchen | Longlist erstellen lassen | Demo anfragen

Rechtlicher Hinweis: Die in diesem Artikel enthaltenen Informationen dienen ausschließlich allgemeinen Informationszwecken und stellen keine Rechts-, Steuer- oder Versicherungsberatung dar. Angaben zu regulatorischen Anforderungen wie der NIS2-Richtlinie, der DSGVO oder zur persönlichen Haftung von Geschäftsführern sind allgemeiner Natur und ersetzen keine individuelle rechtliche Prüfung durch einen qualifizierten Rechtsanwalt oder Steuerberater. Versicherungsprodukte und Deckungsumfänge variieren je nach Anbieter und individueller Vereinbarung. Makler sind verpflichtet, bei der Beratung von Gewerbekunden die einschlägigen berufsrechtlichen Anforderungen, insbesondere nach dem VVG sowie den Vorgaben der BaFin, zu beachten. Alle in diesem Artikel genannten Zahlen und Statistiken basieren auf den jeweils verlinkten Quellen und können sich ändern. Eine Gewähr für die Aktualität, Vollständigkeit oder Richtigkeit der Angaben wird nicht übernommen.

VORTEIL SICHERN

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unternehmenskäufer und

Targets mit KI finden